Exemple : Où en sommes-nous de la réforme des retraites ?

« The Day After »

Donald Trump est donc élu pour un deuxième mandat, non consécutif au précédent, ce qui lui donne le droit de se représenter en 2028. Un résultat clair qui met fin à l’incertitude et donne de la visibilité : exactement ce que les marchés apprécient. Une présidente démocrate avec un Sénat très républicain aurait été très compliqué à gouverner et surtout à interpréter par les marchés.

Donald Trump est donc élu pour un deuxième mandat, non consécutif au précédent, ce qui lui donne le droit de se représenter en 2028. Un résultat clair qui met fin à l’incertitude et donne de la visibilité : exactement ce que les marchés apprécient. Une présidente démocrate avec un Sénat très républicain aurait été très compliqué à gouverner et surtout à interpréter par les marchés.

Quelques mesures phares du programme républicain :

- Baisse de l’impôt sur les sociétés à 15 %, contre 21 % actuellement. Si l’effet sur les marges des entreprises est similaire à celui observé en 2017 sous la première présidence Trump, cela devrait accélérer les investissements des entreprises en particulier dans l’IA ! Et c’est reparti pour les 7 magnifiques !

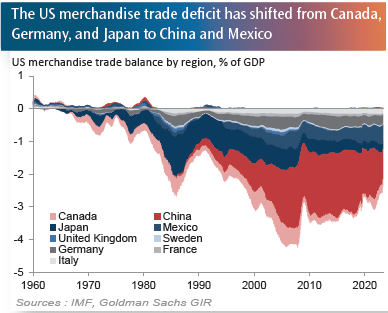

Augmentation des tarifs douaniers suggérant un taux de 60 % sur les importations chinoises et de 10 % à 20 % sur d’autres pays dont le Mexique. Mesure qui serait source d’inflation sur les biens, moins sur les services. Le risque est qu’un ralentissement de la consommation privée américaine pourrait plonger les États-Unis en récession. De tels niveaux de tarifs douaniers pourraient conduire à une baisse du PIB chinois de 1,4%. Mécaniquement, l’Europe subira une pression chinoise commerciale et considérable pour accueillir sur son marché les biens devenus trop difficiles à exporter aux Etats-Unis

Augmentation des tarifs douaniers suggérant un taux de 60 % sur les importations chinoises et de 10 % à 20 % sur d’autres pays dont le Mexique. Mesure qui serait source d’inflation sur les biens, moins sur les services. Le risque est qu’un ralentissement de la consommation privée américaine pourrait plonger les États-Unis en récession. De tels niveaux de tarifs douaniers pourraient conduire à une baisse du PIB chinois de 1,4%. Mécaniquement, l’Europe subira une pression chinoise commerciale et considérable pour accueillir sur son marché les biens devenus trop difficiles à exporter aux Etats-Unis- Réduction des coûts de logement en allégeant la réglementation et en ouvrant des parties des terres fédérales pour la construction de nouvelles maisons. Promouvoir la propriété par des incitations fiscales et un soutien aux primo-accédants,

Réduction des obstacles réglementaires au développement du pétrole et du gaz, avec des autorisations de nouveaux forages et développement des exportations et de la distribution de GNL,

Réduction des obstacles réglementaires au développement du pétrole et du gaz, avec des autorisations de nouveaux forages et développement des exportations et de la distribution de GNL,- Relocalisation des emplois manufacturiers aux États-Unis ; interdire aux entreprises qui délocalisent les emplois d’avoir les Etats et leurs administrations comme clients, et hausse des salaires pour les travailleurs américains (ce qui semble techniquement très difficile à mettre en œuvre),

- Et bien sûr, abrogation des « incitations vertes » prévues par la loi sur la réduction de l’inflation (IRA)

- De sa mandature précédente, on se souvient que Donald Trump n’est pas un va-t-en-guerre parce que la guerre coûte cher. Il préfère mettre son adversaire en faillite ou en grande difficulté économique. Cette posture est bien illustrée par son propos très clair sur l’Iran qui se résume par sa formule très américaine : « let’s bankrupt them ».

De son côté, la Fed est un peu coincée. En cas de résurgence de l’inflation, il faudra à nouveau augmenter les taux, alors qu’elle vient de s’engager dans un processus de baisse. Cette incertitude entre les données sur les prix à la consommation et la posture de la Fed va créer de la volatilité sur les taux américains. Le prochain combat des institutions aux États-Unis va sans doute être autour de l’indépendance de la Fed, indépendance que n’a jamais appréciée Donald Trump.

De son côté, la Fed est un peu coincée. En cas de résurgence de l’inflation, il faudra à nouveau augmenter les taux, alors qu’elle vient de s’engager dans un processus de baisse. Cette incertitude entre les données sur les prix à la consommation et la posture de la Fed va créer de la volatilité sur les taux américains. Le prochain combat des institutions aux États-Unis va sans doute être autour de l’indépendance de la Fed, indépendance que n’a jamais appréciée Donald Trump.

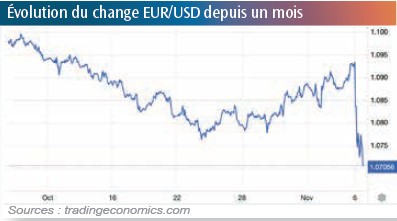

Autre effet de bord, avec un risque de hausse des taux, le dollar commence déjà à s’apprécier contre l’Euro. Ce qui renchérira le coût de notre facture sur les hydrocarbures payés en dollars. Situation qui pourrait donc créer une inflation importée sur notre vieux continent. Pas très confortable pour la BCE…

Quant à l’ESG, tant dans le comportement des acteurs économiques, ménages et entreprises, que dans la gestion d’actifs, on comprend que cela va rester un sujet très européen.

Nous remercions : Goldman Sachs AM, OSTRUM, Pictet AM pour la qualité de leurs publications, sources de nos lectures et de ce résumé.

Restez informé.e des actualités

Inscrivez-vous à la newsletter